17.12.2015 | Nota de premsa de la Taula d’entitats del Tercer Sector Social de Catalunya

17.12.2015 | Nota de premsa de la Taula d’entitats del Tercer Sector Social de Catalunya

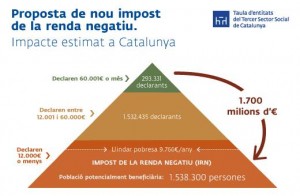

- 1.700 M € addicionals es podrien destinar a les llars en situació de pobresa per mitjà de l’IRN

- Permetria subvencionar fins a 7.445€ anuals (637€ mensuals) als declarants en una situació familiar i de renda més vulnerable

La Taula del Tercer Sector Social de Catalunya, que agrupa més de 3.000 entitats socials, ha presentat aquest dijous la proposta d’Impost de la Renda Negatiu per a persones i famílies amb baixos ingressos. La proposta l’han presentat en roda de premsa, Oriol Illa, president de la Taula del Tercer Secor i Miguel Ángel Mayo, portaveu del sindicat GHESTA de tècnics d’Hisenda de Catalunya.

La Taula del Tercer Sector ha presentat la seva proposta d’Impost de la Renda Negatiu perquè una fiscalitat adequada seria un dels instruments més eficaços per reduir les desigualtats existents. Però, per això, caldria que els impostos fossin progressius, és a dir, que el percentatge de renda que destinen els individus més rics a pagar impostos fos superior al percentatge que hi destinen els més pobres. Un impost de la renda negatiu (IRN) faria al sistema més progressiu i més redistributiu del que ho és ara, i aconseguiria reduir els actuals índexs de pobresa i de desigualtat. Així mateix, podríem reordenar i fer més eficients les prestacions i ajudes socials existents.

L’Impost de la Renda Negatiu és una figura impositiva que permetria a les persones amb ingressos més baixos rebre una subvenció monetària immediata. L’IRN es presentaria anualment, en els mateixos terminis de la declaració ordinària de l’IRPF; i els contribuents que els donés el resultat de a retornar, podrien demanar la devolució sense necessitat d’haver ingressat pel concepte de retencions com passa actualment. L’esquema de la resta d’impostos i prestacions socials podria mantenir-se inalterable, perquè l’element recaptador de l’IRN seria l’esforç fiscal més gran de les rendes més altes.

Les xifres

En base a les dades de les declaracions de l’IRPF 2013 podem extrapolar una recaptació addicional entorn dels 836.266.935 € si igualem la tributació de les rendes del capital a les rendes del treball. D’altra banda, s’incrementa la recaptació de forma addicional en 123.053.764 € si incrementem en un punt el tipus marginal de renda per als trams que superin els 60.000 € de base liquidable.

Actualment per a l’exercici 2016 ens trobem a Catalunya amb un marginal del 49% enfront del 56% que venia gravant-se en l’exercici 2014, és a dir, 7 punts per sota. Si elevem el nivell de marginal d’IRPF en l’exercici 2016 al mateix 56% que s’estava aplicant en l’exercici 2014 obtindríem una recaptació addicional aproximada de 123.053.764 € x 7 punts = 861.376.348 €.

Les dues xifres (836.266.935 € de la recaptació actual + 861.376.348 € de la recaptació addicional) sumen una recaptació total de 1.700 M €, que és la que es podria destinar a les llars en situació de pobresa per mitjà de l’IRN. Aquesta xifra incrementa un 40% la suma de totes les actuals prestacions socials econòmiques que perceben els ciutadans de Catalunya, sense comptar les pensions i el subsidi d’atur.

Qui es beneficiaria de l’Impost de Renda Negatiu?

Totes les persones amb ingressos inferiors als 12.000 € anuals que presentessin la declaració de l’IRN. A Catalunya hi ha 2.269.000 persones amb menys de 12.000 € per unitat de consum (74% de la mediana de la renda per unitat de consum). Tanmateix, tenint en compte que l’import de la subvenció de l’IRN a cada declarant oscil·laria en funció del seu nivell d’ingressos i de la seva situació familiar, l’impacte més gran es produiria sobre les llars sense cap ingrés o amb ingressos més baixos.

El principal grup beneficiari serien, per tant, els 1.538.300 catalans i catalanes (20,9%) que es troben avui per sota del llindar de la pobresa, i dins d’aquests, l’impacte més gran seria sobre les gairebé 900.000 persones (11,7%) que pateixen pobresa severa perquè són els que percebrien una subvenció més alta. D’acord amb la taula anterior l’IRN permetria subvencionar amb fins 7.645 € anuals (637 € mensuals) els declarants en una situació familiar i de renda més vulnerable.

Impacte

L’IRN tindria un impacte directe sobre el consum i en conseqüència sobre l’activitat econòmica, en particular l’economia productiva de la petita i mitjana empresa. També, i com a conseqüència de ser un sistema fiscalment més progressiu, permetria reduir les desigualtats i la taxa de pobresa, tant l’absoluta com la relativa, per sota del nivell de 2010 (1,6 punts menys). Milloraria l’eficiència de les polítiques socials i els serveis socials reduint-ne el nombre d’usuaris pel que fa a les prestacions i podent, d’aquesta manera, dedicar més recursos a les polítiques de suport i d’acompanyament.

Document de la proposta d’Impost sobre la Renda Negatiu (PDF)